J. Scott Davis y Pon Sagnanert

La Reserva Federal se encuentra en su ciclo de ajuste más rápido desde principios de la década de 1980. El aumento de 5,25 puntos porcentuales en la tasa de fondos federales de marzo de 2022 a julio de 2023 supera con creces el ajuste de 3 puntos porcentuales de la Fed en 1994 y solo se ve eclipsado por el 10% de Volcker Fed. aumento de punto en el primer año y medio más, 1979-1980.

Estos episodios previos de considerable endurecimiento de la Reserva Federal precedieron a devaluaciones de moneda desestabilizadoras en los mercados emergentes, lo que precipitó crisis bancarias y de deuda soberana en muchas de estas economías.

Sin embargo, esta vez, parece que las autoridades de los mercados emergentes han ayudado a proteger sus economías contra cambios repentinos en los flujos de capital al implementar aumentos de tasas proactivos, mejorar la disciplina fiscal y los saldos externos, y acumular mayores existencias de reservas de divisas.

Resiliencia de los mercados emergentes durante el actual ciclo de ajuste

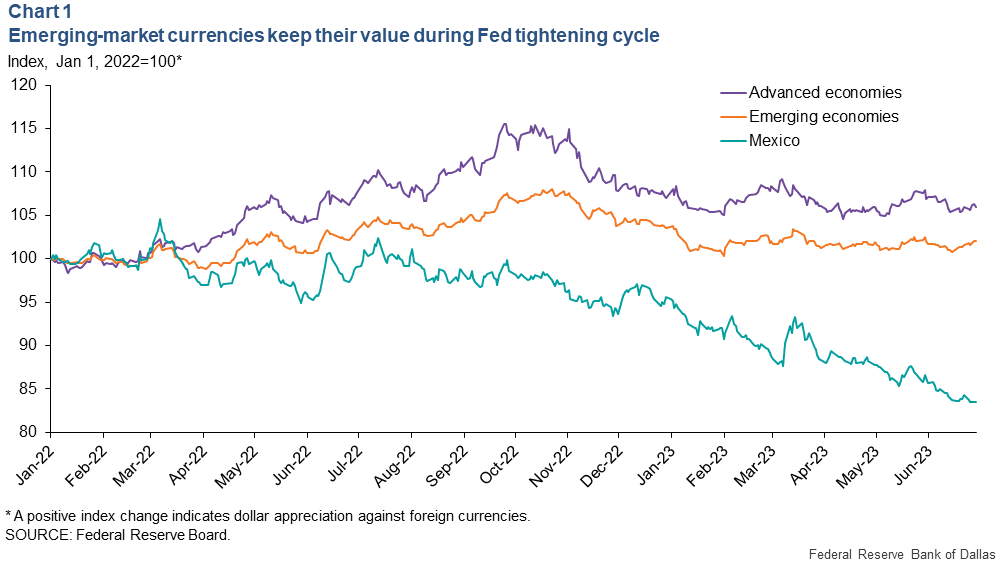

En 1982, después de un endurecimiento considerable de la Fed, una canasta de monedas de mercados emergentes perdió 30% frente al dólar y el peso mexicano cayó 80%. Durante el mismo período, el dólar se apreció un 10 % frente a una cesta de monedas de economías avanzadas.

El patrón se repitió durante el ciclo de endurecimiento de la Fed desde 1994 hasta mediados de 1995, cuando la misma canasta de monedas emergentes cayó un 20% y el peso mexicano se redujo a la mitad frente al dólar. En tanto, la canasta de monedas de economías avanzadas ganó 13% frente al dólar.

En comparación, desde principios de 2022 hasta mediados de 2023, las monedas de los mercados emergentes se depreciaron solo modestamente según un índice ponderado por el comercio del tipo de cambio del dólar de los principales socios comerciales de EE. UU., y el peso mexicano se apreció un 15 % frente al dólar (Gráfico 1). Al mismo tiempo, las monedas de las economías avanzadas se depreciaron más que las monedas de los mercados emergentes durante este ciclo de ajuste.

Cambiando la naturaleza de la deuda de los mercados emergentes

Varios factores contribuyeron a la fortaleza relativa de las monedas de los mercados emergentes, incluidos los importantes aumentos de las tasas de interés al comienzo del ciclo de ajuste. Brasil en febrero de 2021, seguido pronto por los bancos centrales de México, Chile y Sudáfrica, comenzó a subir las tasas de interés mucho antes de que la Fed iniciara sus acciones en marzo de 2022, un notable contraste con períodos anteriores de aumentos de la tasa de la Fed.

Algunos mercados emergentes aumentaron sus tasas de interés sustancialmente más que el aumento de 5,25 puntos porcentuales de la Fed. Estos aumentos de tasas preventivos llevaron a un aumento notable en los diferenciales de tasas de interés entre los mercados emergentes y las economías avanzadas en el transcurso de 2021–22, lo que incrementó los activos reales. rendimientos de los mercados emergentes. Estos rendimientos proporcionaron un apoyo significativo a los tipos de cambio de los países frente a las monedas de las economías avanzadas.

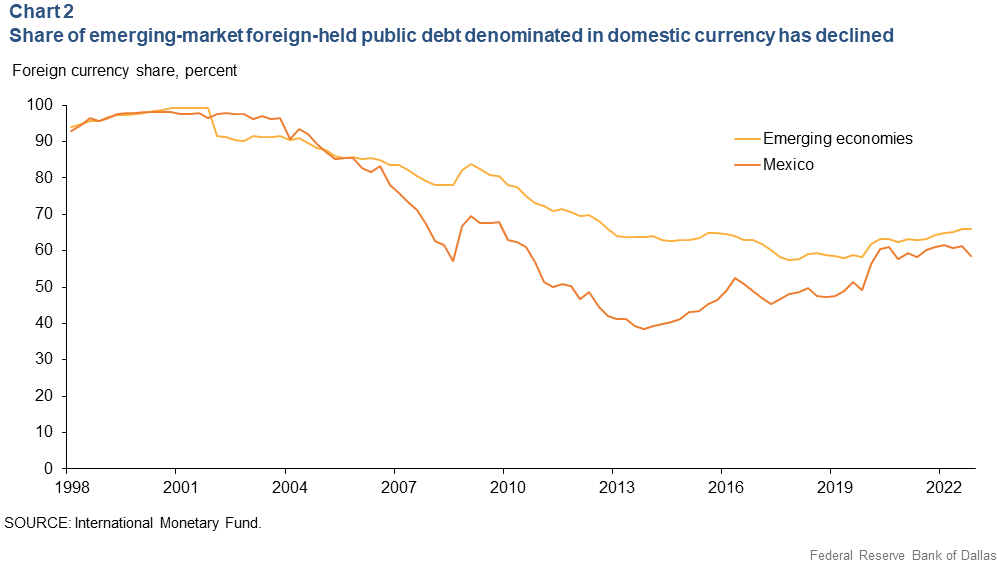

Otro factor importante, aunque no tan ampliamente reconocido, es la naturaleza cambiante de la deuda externa de los mercados emergentes. En las décadas de 1980 y 1990, casi toda la deuda pública de los mercados emergentes mantenida en el exterior estaba denominada en moneda extranjera. Históricamente, los mercados emergentes han sido propensos a períodos de inestabilidad de la moneda local y alta inflación, lo que llevó a la mayoría de los inversionistas extranjeros a preferir la deuda denominada en una moneda fuerte (generalmente dólares estadounidenses o una moneda europea).

Pero esa preferencia en sí misma era una fuente de inestabilidad. Una depreciación abrupta de la moneda local aumentaría la carga de la deuda: se necesitaría más moneda local para realizar pagos de capital e intereses denominados en dólares. Esto aumentó la probabilidad de incumplimiento de pago de la deuda soberana o del sector financiero, lo que podría hacer que una crisis cambiaria se cumpliera por sí misma, como ocurrió durante la Crisis del Tequila en México en 1994.

La denominación de casi toda la deuda externa de los mercados emergentes en moneda extranjera se denominó el pecado original en la literatura económica. El término fue acuñado a principios de siglo. En las últimas dos décadas, la situación ha cambiado. La participación de las divisas ha disminuido notablemente, del 100 por ciento hace 20 años a alrededor del 60 por ciento ahora (Gráfico 2). Esta transición a la deuda en moneda nacional es principalmente una característica de la deuda pública externa. Muchos emisores corporativos de deuda en moneda extranjera son empresas exportadoras con importantes activos o ingresos denominados en moneda extranjera.

Mejorado credibilidad de la política monetaria en los mercados emergentes coincidió con el aumento de la participación de la moneda nacional en la deuda externa de los mercados emergentes. Los inversionistas extranjeros evitaron la deuda en moneda local a fines del siglo XX porque los países emisores estaban sujetos a una mala gestión macroeconómica, una fuga repentina de capitales y una inflación alta y fluctuante.

Además, muchos países de mercados emergentes han mantenido un régimen de tipo de cambio fijo o fuertemente administrado. Como resultado, la capacidad de los países para utilizar la política monetaria para objetivos internos, como reducir la inflación, se ha visto restringida, lo que disminuye la credibilidad de la política.

La amplia adopción de metas formales de inflación alrededor de 2000 mejoró la transparencia y la credibilidad. El Banco de México, por ejemplo, adoptó una meta de inflación en 2002. A México se unieron la República Checa, Polonia, Brasil, Chile, Colombia, Sudáfrica, Tailandia, Hungría, Perú y Filipinas, que adoptaron metas de inflación en ese momento. del siglo.

Medición de la transparencia de la política monetaria

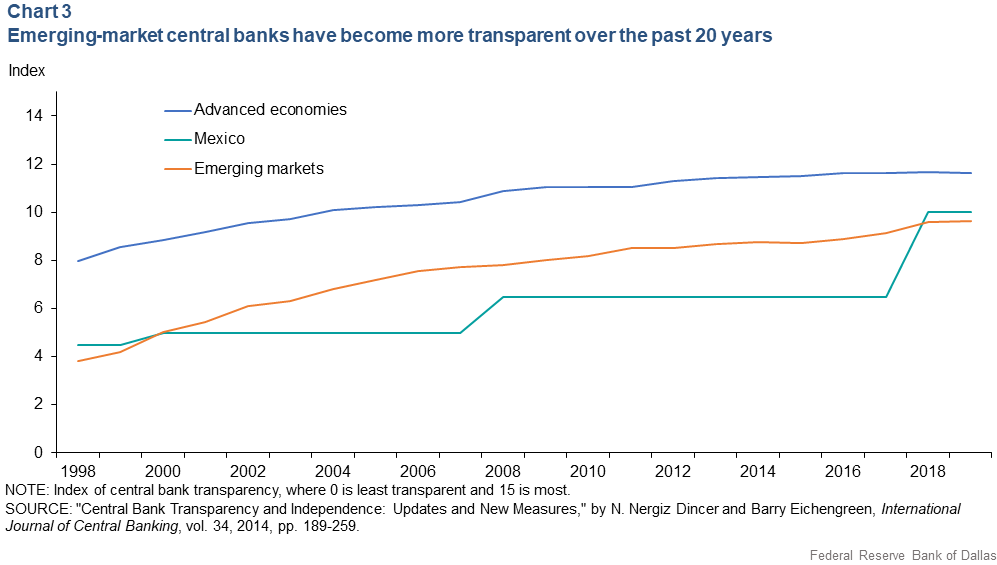

Los economistas Barry Eichengreen y N. Nergiz Dincer compilaron una medida de transparencia del banco central basado en la claridad de los objetivos y operaciones de la política del banco, el proceso de toma de decisiones y los datos económicos que informan las acciones del banco. Los bancos centrales de los mercados emergentes se han vuelto más transparentes en los últimos 20 años (Tabla 3). Los autores muestran que una mayor transparencia del banco central está asociada con una inflación más baja y más estable.

El índice de transparencia del banco central de los economistas es una escala de 0 a 15. Los bancos centrales de las economías avanzadas obtuvieron una puntuación de alrededor de 8 en 1998, y los mercados emergentes, incluido México, obtuvieron una puntuación de alrededor de 4. En los últimos 20 años, el índice subió a 12 en las economías avanzadas y 10 en mercados emergentes; la transparencia mejorada redujo a la mitad la diferencia entre los dos grupos.

Deuda en moneda extranjera y vulnerabilidad al endurecimiento de la Fed

Debido a que una gran parte de la deuda denominada en moneda extranjera puede dejar a un país vulnerable a los cambios en el sentimiento de los inversionistas, un ciclo de ajuste de la Fed puede motivar a los inversionistas a reasignarlos a activos estadounidenses de mayor rendimiento, lo que genera salidas de capital. Puede ocurrir una depreciación de la moneda extranjera, aumentando la probabilidad de incumplimiento de la deuda.

Para mitigar el impacto de las salidas de capital, los bancos centrales de los mercados emergentes mantienen reservas: activos líquidos denominados en moneda extranjera. Estas reservas proporcionan liquidez en moneda extranjera a los prestatarios nacionales en momentos en que puede ser difícil obtener liquidez en otros lugares, lo que permite a los prestatarios nacionales financiar los déficits en cuenta corriente y renovar las deudas que vencen.

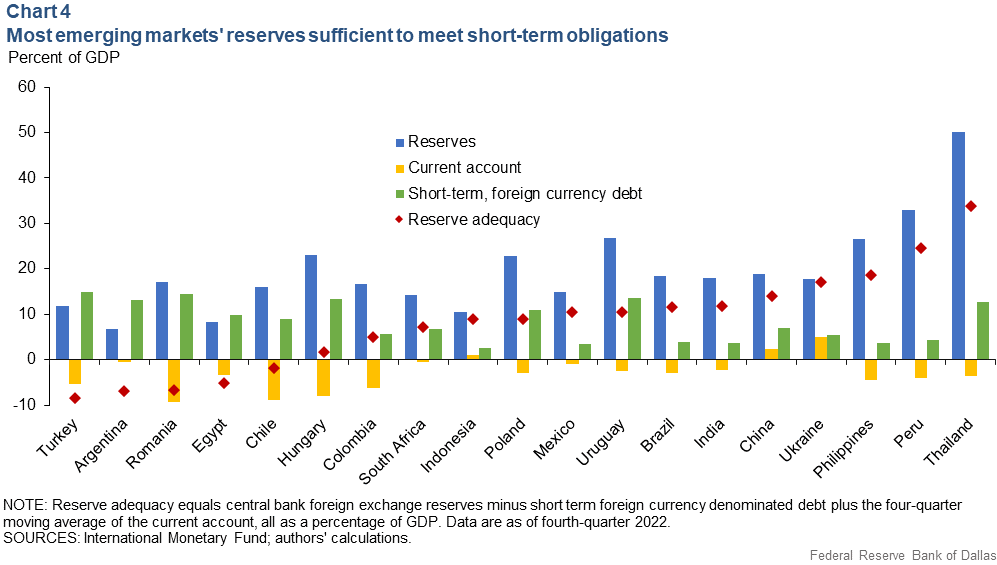

Los bancos centrales establecen un nivel de reserva adecuado para disipar las preocupaciones de los inversores. Pablo Guidotti, ex Viceministro de Hacienda de Argentina, llegó a una conclusión sobre el “nivel adecuado”, que luego fue popularizada por el entonces presidente de la Fed, Alan Greenspan, en un discurso de 1999: “Los países deben administrar sus activos y pasivos externos de tal manera que siempre puedan vivir sin nuevos préstamos externos hasta por un año”.

La regla de Guidotti-Greenspan conduce a una medida simple de la adecuación de las reservas de un banco central: las reservas de divisas menos la suma de la deuda externa a corto plazo denominada en moneda extranjera, menos el déficit en cuenta corriente.

La deuda externa de corto plazo denominada en moneda extranjera (pública y privada) es uno de los tres componentes de la medida de suficiencia de reservas. La clave para determinar la suficiencia de las reservas de divisas de un país es si esas reservas pueden cubrir la deuda denominada en moneda extranjera del próximo año.

Cuando más deuda externa está denominada en moneda local, el banco central necesita mantener menos reservas de divisas. La caída de los valores de la deuda pública denominada en moneda extranjera contribuyó a mejorar la suficiencia de las reservas de los mercados emergentes.

La mayoría de los mercados emergentes se encuentran en un nivel cómodamente positivo de suficiencia de reservas (Tabla 4). Los países con una adecuación de reservas baja o negativa tienen una combinación de reservas bajas de divisas del banco central (Argentina y Egipto), deuda alta en moneda extranjera a corto plazo (Turquía y Rumania) o altos déficits en cuenta corriente (Chile y Hungría). .

En particular, los países con los niveles más altos de deuda en moneda extranjera a corto plazo también tienen la suficiencia de reservas más baja. Excepciones como Uruguay y Tailandia tienen altos niveles de deuda externa, pero también mantienen considerables reservas de divisas.

Mejores políticas y fundamentos impulsan a los mercados emergentes

La mejora amplia y a largo plazo de las políticas y los fundamentos macroeconómicos de los mercados emergentes ha reforzado la resiliencia de sus monedas durante el actual ciclo de endurecimiento de la Reserva Federal y otros bancos centrales de economías avanzadas. Estas políticas han aumentado el apetito y la confianza de los inversionistas extranjeros en la deuda en moneda local de los mercados emergentes.

La brecha entre las tasas de interés de los mercados emergentes y las economías avanzadas se ha reducido durante el actual ciclo de ajuste, ya que la Fed y sus contrapartes de las economías avanzadas continúan combatiendo lo que parece ser una presión inflacionaria global persistente. Para mantener la credibilidad de la política monetaria, las autoridades de los mercados emergentes deben permanecer alerta en la lucha contra la inflación.

Sobre los autores

J.Scott Davis es asesor de política económica y economista sénior en el Departamento de Investigación del Banco de la Reserva Federal de Dallas.

Pon Sagnanert es consultor de política financiera en el Departamento de Investigación del Banco de la Reserva Federal de Dallas.

Las opiniones expresadas pertenecen al autor y no deben atribuirse al Banco de la Reserva Federal de Dallas ni al Sistema de la Reserva Federal.